当前位置:

当前位置:2020年中国女装行业全景图

更新时间: 2020-02-09 16:34:00 点击次数:2267

女装行业是服装行业的重要子行业,随着国民收入水平的提高,女性消费者对服装的个性化需求越来越高,不同类型的消费者穿着品位差异也逐步增大,为了满足女装市场更加细分化需求,潮牌、淘品牌、快时尚、轻奢女装、日韩女装、国内女装、设计师品牌相继出现。

女装行业是服装行业的重要子行业,随着国民收入水平的提高,女性消费者对服装的个性化需求越来越高,不同类型的消费者穿着品位差异也逐步增大,为了满足女装市场更加细分化需求,潮牌、淘品牌、快时尚、轻奢女装、日韩女装、国内女装、设计师品牌相继出现。

一、女装行业作为服装分支,已进入成熟期

服装是起步最早、规模最大、发展最为成熟的行业,目前依然保持着较快增长。据国家统计局数据,2018年服装类零售总额13707亿元,预计2019年年服装类零售总额达到13849亿元。在宏观经济调整大背景下,服装行业仍能取得同比正增长,反映出其强大的市场韧性与活力。

随着经济的发展,消费者的消费习惯趋于成熟,消费需求相应更加多元化、个性化,也由此形成了不同的细分市场。根据Euromonitor Consulting的调查数据显示,2018年,中国服装行业中,女装市场占比最大,达40%;其次是男装、运动、童装,2018年三者占比分别达23%、11%、8%。

女装行业是中国服装产业的重要组成部分,其发展对我国服装业的整体发展有着举足轻重的作用。作为服装行业的重要子行业,女装行业经过多年发展,已经形成一定的规模并跨入成熟期。2018年中国女装行业零售额约为8677亿元,预计2019年女装零售额将达8766亿元。

二、国内品牌竞争激烈、行业集中度较低

从世界范围来看,法国、意大利、英国、丹麦、美国等国家在高端女装市场上具备较强的竞争力,引领着世界女装设计和消费的潮流,是国际女装生产和出口的强国。在亚洲,日本和韩国的女装产业近年来发展较好,在国际市场上的地位逐渐提高。

从品牌格局来看,全球领先的女装品牌主要集中在欧美地区。其中,法国和意大利的女装设计实力显著优于其它国家,2018年国际女装十大品牌中有8个品牌来自于这两个国家。

在中国本土,女装品牌可以划分为一线品牌、二线品牌以及一些知名度较低的小品牌。从2018年国内女装十大品牌排行可以看出,本土领先的女装品牌主要集中在浙江省,占据3个席位,广东省占据1个席位,上海市占据1席位,山东占据1个席位。

国内女装品牌较多,目前行业整体处于转型升级期,行业竞争较为激烈。其中高级品牌由于其在设计、品牌推广、精准营销等方面更贴合消费者的实际需求,在激烈的市场竞争中存在着更多的机会。由于国内女装巨大的市场容量和旺盛的需求,将有越来越多的国际品牌进驻中国女装市场,行业竞争将更加激烈。

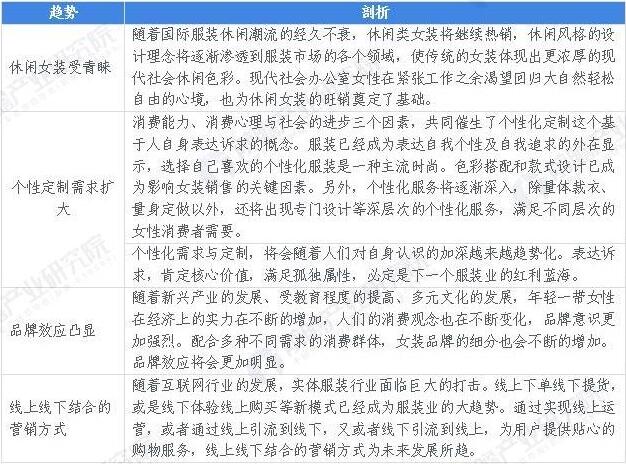

四、2020年女装行业市场趋势预测

一、女装行业作为服装分支,已进入成熟期

服装是起步最早、规模最大、发展最为成熟的行业,目前依然保持着较快增长。据国家统计局数据,2018年服装类零售总额13707亿元,预计2019年年服装类零售总额达到13849亿元。在宏观经济调整大背景下,服装行业仍能取得同比正增长,反映出其强大的市场韧性与活力。

随着经济的发展,消费者的消费习惯趋于成熟,消费需求相应更加多元化、个性化,也由此形成了不同的细分市场。根据Euromonitor Consulting的调查数据显示,2018年,中国服装行业中,女装市场占比最大,达40%;其次是男装、运动、童装,2018年三者占比分别达23%、11%、8%。

女装行业是中国服装产业的重要组成部分,其发展对我国服装业的整体发展有着举足轻重的作用。作为服装行业的重要子行业,女装行业经过多年发展,已经形成一定的规模并跨入成熟期。2018年中国女装行业零售额约为8677亿元,预计2019年女装零售额将达8766亿元。

二、国内品牌竞争激烈、行业集中度较低

从世界范围来看,法国、意大利、英国、丹麦、美国等国家在高端女装市场上具备较强的竞争力,引领着世界女装设计和消费的潮流,是国际女装生产和出口的强国。在亚洲,日本和韩国的女装产业近年来发展较好,在国际市场上的地位逐渐提高。

从品牌格局来看,全球领先的女装品牌主要集中在欧美地区。其中,法国和意大利的女装设计实力显著优于其它国家,2018年国际女装十大品牌中有8个品牌来自于这两个国家。

在中国本土,女装品牌可以划分为一线品牌、二线品牌以及一些知名度较低的小品牌。从2018年国内女装十大品牌排行可以看出,本土领先的女装品牌主要集中在浙江省,占据3个席位,广东省占据1个席位,上海市占据1席位,山东占据1个席位。

国内女装品牌较多,目前行业整体处于转型升级期,行业竞争较为激烈。其中高级品牌由于其在设计、品牌推广、精准营销等方面更贴合消费者的实际需求,在激烈的市场竞争中存在着更多的机会。由于国内女装巨大的市场容量和旺盛的需求,将有越来越多的国际品牌进驻中国女装市场,行业竞争将更加激烈。

四、2020年女装行业市场趋势预测

在国内女装品牌竞争越来越激烈的现状下,国内女装品牌的竞争趋势主要将向4个方向发展: